刊登於 珠三角工業家 PRD Industrialist - 香港工業總會月刊 (Aug 2012)

眾所周知,內地的法規不斷更新,管理層要抓大放小,知道策略性的改變,把細節留給負責申報的職員。必思培訓有限公司董事張少雲分析2012年下半年出口稅收和外匯政策的重大改變。

As we all know, the laws and regulations of the Mainland are amended and updated constantly. Management should handle strategic changes and leave the details to the staff. Bolivia Cheung, Director of BC Training Co Ltd analyses the significant changes in export tax and foreign exchange policy happening in the second half of 2012.

問:自2012年8月1日起取消出口收匯核銷制度,不用再做出口收匯核銷,那麼能辦出口退稅申報嗎?

答:當然可以,實施貨物貿易外匯管理制度改革後,以後不用再辦理核銷了。

問:沒有出口收匯核銷,可以匯多些錢到內地的公司嗎?

答:有問題,因為外匯管理局會定期或不定期對企業一定期限內的進出口數據和貿易外匯收支數據進行總量比對,核查企業貿易外匯收支的真實性及其與貨物進出口的一致性。

如果匯入內地公司的錢超出合理水平,外匯管理局會進行現場審查。目前有幾個指標,概括而言,一家出口企業只要符合以下其中一項就會被查:

• 任何一個指標與本地區指標閾值(threshold)偏離程度50%以上

• 任何一個指標連續四個核查期超過本地區指標閾值(threshold)

• 預收貨款、預付貨款、延期收款或延期付款各項貿易信貸餘額比率大於25%

• 一年期以上的預收貨款、預付貨款、延期收款或延期付款各項貿易信貸發生額比率大於10%

• 來料加工工繳費率大於30%

• 單筆退匯金額超過等值50萬美元且退匯筆數多於12次

問:你提及的預收貨款、預付貨款、延期收款或延期付款,我們能用這些方法協助解決內地子公司與香港公司之間的短期資金調撥嗎?

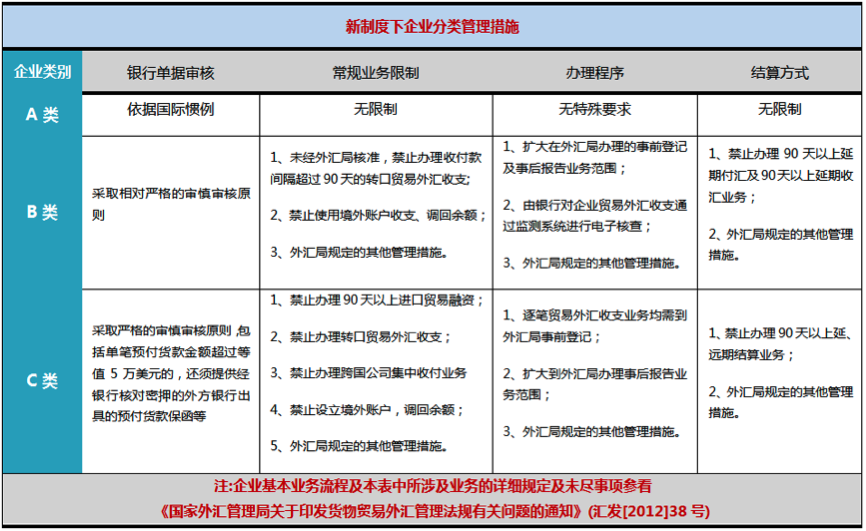

答:可以,從內地外匯管理的角度,這叫貿易信貸。例如內地企業欠缺短期資金,可以在貨物出口前收外匯。按新的貨物貿易外匯管理制度,正常企業會被歸類為A類企業,出口預收貨款或進口預付貨款如超過30天、出口延期收款或進口延期付款超過90天,需向外匯管理局申報,短於這期限的,不用申報。

這新規定省了企業許多申請工作。但如果被歸類為B類的,申報工作就免不了。

問:你提及「出口延期收款」,企業毋須在貨物報關出口後90天內申報退稅,如果超過210天不能收款會視同內銷,是否要繳納增值稅?

答:這個規定自2012年7月1日也進行了更改。首先呈交憑證的時間放寬,企業應在貨物報關出口之日次月起至次年4月30日前的各增值稅納稅申報期內集齊有關憑證,向稅務機關申報辦理出口(免)退稅。比方2013年1月1日出口,那最遲在2014年4月18日前集齊憑證,那就是一年多的時間。

另外,最壞情況,出口企業未按規定申報或未補齊增值稅退(免)稅憑證的出口貨物和服務,以前是視同內銷要繳納17%增值稅,但按新的政策,憑證不足的出口貨物和服務能夠免稅。

問:你提及出口勞務的出口退免稅,不是只有出口貨物才有退稅嗎?

答:你可能沒有留意營業稅改徵增值稅的消息。原本只有上海是試點地區,按國務院會議今年內就會擴大至北京、天津、江蘇、浙江、安徽、福建、湖北、廣東和門、深圳10個省(直轄市、計劃單列市),到時出口某些服務也會改為增值稅範圍,也能享受出口退(免)稅政策。

問:如果內地企業直接出口賣給境外客戶,但客戶無法付款,這要徵稅嗎?

答:不用,如能取得外匯管理局證明境外單位不能支付貨款的出口貨物,出口企業可按現行有關規定申報退(免)稅。

問:免稅,那相關的進項增值稅能抵扣嗎?

答:當然不可以,有關的進項稅要作為出口成本。企業也可以向主管稅務機關提出書面報告申請出口貨物按內銷貨物徵稅,一旦放棄免稅,36個月內不得更改。

問:免稅不是比徵稅好嗎?哪有申請徵稅的?

答:這就不盡然,管理層往往掉進這種誤區。如果毛利很低,徵稅的成本更低。舉個簡單的例子,出口價100萬,相關的成本是90萬(進項增值稅15.3萬),免稅的話,增值稅成本等於不得抵扣進項稅的15.3萬;如果徵稅,增值稅成本等於銷項稅,為14.53萬(100萬÷1.17×17%)。

問:有點出人意表,這麼一來,免稅會否比出口退(免)稅好?

答:如果你明白生產企業免抵退稅政策的計算,那就知道出口增值稅負=當期不得免徵和抵扣稅額=(當期出口貨物離岸價-當期免稅購進原材料價格)×(出口貨物適用稅率-出口貨物退稅率)。舉例公司生產出口裁紙刀、信刀、改錯刀、鉛筆刀及刀片等,退稅率是5%,進料加工進口原材料,出口價格100萬元,進口原材料50萬,國內輔料和水電有關增值稅3.4萬(即成本為20萬)。

免抵退稅的成本:(100 - 50)萬 ×(17% - 5%)= 6萬

免稅(進項稅不抵扣)的成本 = 3.4萬

換言之,如果你公司出口貨物的出口退稅率偏低,而且沒有太多的進項稅(主要是進料加工,沒有太多內購原材料和設備),免稅的確比免抵退稅好。

問:我曾聽說來料加工免稅政策會被取消,現況如何?

答:沒改變,仍然是免稅。

問:我公司接了大批訂單要在年底交貨,但礙於內地工廠的生產能力,要在內地向其他供應商採購。新的政策對我有利嗎?

答:首先,你內地的子公司(外商投資企業)要有採購出口的經營範圍,如果沒有,就盡快向當地商務部門申請增加經營範圍,這個申請不困難。

稅收政策方面,如果不符合條件就免稅(進項稅不得抵扣)或申請出口視同內銷徵稅,符合條件的就作為生產企業出口視同自產貨物,實行免抵退稅辦法。

生產企業出口視同自產貨物有幾個條件,以普通的一家生產性外商投資企業為例,持續經營以來從未發生騙取出口退稅、虛開增值稅專用發票或農產品收購發票、接受虛開增值稅專用發票(善意取得虛開增值稅專用發票除外)行為,出口同時符合下列條件的外購貨物,可視同自產貨物申報適用增值稅退(免)稅政策:

• 與本企業生產的貨物名稱、性能相同

• 使用本企業註冊商標或境外單位或個人提供給本企業使用的商標

• 出口給進口本企業自產貨物的境外單位或個人

委託加工再出口的,要同時符合下列條件,實行免抵退稅辦法:

• 與本企業生產的貨物名稱、性能相同,或者是用本企業生產的貨物再委託加工的貨物

• 出口給進口本企業自產貨物的境外單位或個人

• 委託方與受託方必須簽訂委託加工協議,且主要原材料必須由委託方提供,受託方不墊付資金,只收取加工費,開具加工費(含代墊的輔助材料)的增值稅專用發票

由於免稅和退稅的稅負不同,在計算稅負後才能選擇最佳方案,緊記注意是否符合有關條款。

總結

內地法規變化頻繁,往往使管理層忽略有關改變,也會錯失籌劃的機會。本文談及的出口退稅和核銷政策,就是管理層或許視為程序性規定而讓初級職員負責。在營運成本高企、法規不停轉變的今天,企業必須考慮周全,注意新規定的影響至為重要。

必思培訓有限公司董事張少雲,是畢馬威(中國)的前任稅務合夥人,2011年9月起作為自由職業者。她現主要參與培訓教育及慈善公益,偶爾亦會擔任稅務顧問的工作。她曾在廣州及上海工作超過八年,專職負責處理中國稅務、海關及商業諮詢等業務,亦曾為多家企業的重組及併購活動提供稅收籌劃方案和稅務諮詢工作。

電郵:bolivia.cheung@bctraininghk.net

Q: The Export Forex Collection & Verification System has been abolished since 1 August 2012. Without the Verification Form, can we apply for export VAT refund?

A: Not a problem, of course. After the implementation of new foreign exchange policy on trading of goods, such Verification Forms are no longer required.

Q: Without the Export Forex Collection & Verification, can we remit more money to the Mainland subsidiary for spending?

A: It will create problems. The State Administration of Foreign Exchange (“SAFE”) will compare regularly or irregularly the data of total import and export with the total forex receipts and payments, in particular, verifying the authenticity and consistency of the forex receipts and payments.

If the sum remitted to a Mainland company exceeds a reasonable level, the SAFE will conduct an on-site review. There are several indicators. Generally speaking, an export enterprise in line with one of the following will be checked:

• Any one indicator deviates from over 50 per cent of the regional thresholds

• Any one indicator exceeds the regional thresholds for four consecutive check-periods

• The outstanding balance of advanced receipt on export, advanced payment on import, deferred receipt on export or deferred payment on import exceeds 25 per cent

• Cumulative balance of advanced receipt on export, advanced payment on import, deferred receipt on export or deferred payment on import of over one year exceeds 10 per cent

• Processing fee on contract processing exceeds 30 per cent

• A single amount of refund exceeds the US$500,000 and the number of times of refund exceeds 12

Q: You mentioned about advanced receipt on export, advanced payment on import, deferred receipt on export and deferred payment on import. Can we use these methods to help solve short-term funding needs between our Hong Kong and Mainland companies?

A: Yes. From foreign exchange perspective, this is termed as “trading credit”. For example, if the Mainland company lacks short-term funds, it can receive money in advance before exportation of goods. Based on the new foreign exchange system on trading of goods, companies will generally be classified as Grade A. It needs to report to SAFE advanced receipt on export or advanced payment on import of over 30 days and deferred receipt on export and deferred payment on import of over 90 days. Reporting is not required if the period is shorter than the threshold.

This measure will save companies a lot of administrative work. But if the company is classified as Grade B, reporting for all these advanced / deferrals become a must.

Q: You mentioned about “deferred receipt on export”. Should companies declare for export VAT refund within 90 days of exportation and if amount cannot be received within 210 days, VAT should be paid on export?

A: This requirement has changed since 1 July 2012. First of all, companies can submit documents for VAT refund from the next month of export until 30 April of the next year. For example, for goods exported on 1 January 2013, the deadline of submitting all the documentation is 18 April 2014. That is over one year.

While in the past, export of goods and services without sufficient documentation would be deemed to be domestic sales and subject to VAT; now, the export can be VAT exempt instead of taxable.

Q: You mentioned that export of services can also be subject to the VAT refund policy. Should that be only export of goods can get tax refund?

A: You may have overlooked the news about converting Business Tax to VAT. While originally only Shanghai is the pilot zone, based on State Council meeting, the pilot zones will be extended to Beijing, Tianjin, Jiangsu, Zhejiang, Anhui, Fujian, Hubei, Guangdong, Xiamen and Shenzhen (provinces / municipalities / cities). The export of certain services in these areas will be under the scope of VAT and can also enjoy the export VAT refund or exemption policy.

Q: In a case where Mainland company sold directly to overseas customers, but they could not pay, will this be taxable?

A: No. If the company can obtain certification from SAFE that the overseas company cannot pay for the goods exported, the company can still get VAT refund.

Q: In case of VAT exempt, can the corresponding input VAT be credited?

A: Of course not, the input VAT should be treated as cost of export. The company can make an application to give up VAT exemption and to pay VAT as if the goods were sold domestically in China. This application cannot be revoked within 36 months.

Q: Tax exemption is better than tax payment, how come one applies for paying tax!

A: Not always. Management often falls into such a trap. If the gross margin is very thin, paying VAT is less costly. A simple example:

Export price of $1 million and the corresponding costs of $0.9 million (input VAT of $153,000). Under VAT exemption, the cost is the irrecoverable input VAT, ie $153,000. Under VAT regime, the cost equals the output VAT of $145,300 (1,000,000 ÷ 1.17 × 17%).

Q: Surprising! So, will exemption be better than VAT refund?

A: If you understand the way of calculating VAT cost under the Exempt, Credit and Refund method for VAT refund, you will know that the VAT cost of export = Irrecoverable input VAT = (Export FOB price – Purchase exempt from VAT) x (VAT rate of the goods – VAT export refund rate). For a company which produces and exports paper knife, letter openers, or correction knives, pencil sharpeners and blades, etc, the VAT refund rate is 5 per cent. Assume it imports materials under Import Processing of $500,000, exports at $1 million and with input VAT on domestic auxiliary materials and water, electricity utilities of $34,000 (ie cost of $200,000).

VAT cost under Exempt, Credit and Refund = ($1,000,000 - $500,000) x (17% - 5%) = $60,000

VAT cost under Exemption = $34,000

In other words, if the applicable export VAT refund rate is low and you do not have significant input VAT (mainly using Import Processing and without a lot of domestic purchases and equipment), VAT exempt is better than VAT refund.

Q: I have heard that the VAT exemption policy on Contract Processing will be cancelled. What is the latest status?

A: No change. It is still VAT exempt.

Q: I received big orders to be delivered at the end of the year. But due to the limited production capacity, we need to source finished goods domestically from other suppliers in China. Will the new policy benefit me?

A: First of all, your Mainland subsidiary (a foreign investment enterprise) should have the business scope of procurement and export. If not, please make application with the local Ministry of Commerce to expand the business scope without delay. The application is not difficult.

Regarding the tax policy, if you cannot satisfy the conditions, the export of local purchased goods will be VAT exempt or you make application to pay VAT. If the conditions can be satisfied, the goods exported can be treated in the same way as self-produced goods and subject to the Exempt, Credit and Refund method.

In order to have the goods treated as self-produced, the production enterprise should satisfy a few conditions at the same time. For a normal production foreign investment enterprise, it should not have any fraudulent export VAT refund case, not issuing fraudulent VAT special invoices or agricultural invoices and not receiving fraudulent VAT special invoices (except for those invoices issued in good faith) since operation. For goods purchased and export, all the conditions below should be satisfied in order to get the VAT refund as self-produced goods:

• The goods with the same name and same functions as the goods produced by the company

• The goods are using the same trademark registered by the company or the same trademark provided by the overseas entities or individuals

• The goods are exported to the same entities or individuals who import the self-produced goods of the company

Regarding sub-contracting of goods to other producers, the Exempt, Credit and Refund method for VAT refund will be applicable if all the conditions below can be satisfied:

• The sub-contracted goods have the same name and functions of the self-produced goods of the company or the goods are produced with semi-finished goods of the company

• The goods are exported to the same entities or individuals who import the self-produced goods of the company

• The contractor and subcontractor should enter into subcontracting agreement and the major materials should be provided by the contractor while the subcontractor does not provide funding in advance but receive processing fee and issue VAT special invoice only

As the tax burden is different for VAT exempt and VAT refund policies, you should calculate the tax burden in order to select the most favourable treatment and see if you can satisfy these conditions.

Conclusion

The frequent changes in regulations can easily make management ignore the importance of the changes; and thus miss the opportunity for planning. We talk about export VAT refund policy and forex policy on collection of export proceeds in this article. These may be overlooked by senior management and treated as procedural matters for junior staff. In the world of high operating costs and constant changing rules, companies must consider all the facts and pay attention to the impact of new rules.

Bolivia Cheung, Director of BC Training Co Ltd, was formerly China Tax Partner of KPMG China. Being freelance since September 2011, she is now engaged in training and charity activities, and part time consulting. She worked in Guangzhou and Shanghai for more than eight years and dealt mainly with China taxation and customs issues, as well as business advisory. She provided tax planning solutions and consultation for many enterprises on their re-organisation and M&A activities.

Email: bolivia.cheung@bctraininghk.net